判断するは我

岐阜県で豚コレラ発生、輸出停止と報道されています。

その一方で、豚コレラは人間には無害とも。消費者庁HPでは、汚染肉は市場に流通していないから安心とも。

安全な肉しか輸出分含め流通していないのなら、なぜ輸出できないのか、そのあたりの豚コレラに関する国際規則などの背景からまず省庁とメディアは説明しなければならないはずであって、その事実関係の把握は国民の知るべきところ。

人間には無害という安心感の醸造でもって従前説明責任を割愛するのは役所やメディアの懈怠以外の何物でもなく、そこに透ける「こう言っておけばよい」といったふうに生活者一般を見下す姿勢は、原発事故後の放射能汚染で危険な暫定上限値を設定し「ただちに健康に影響はない・・」と誤魔化したときに重なるものです。

ここでは豚コレラの健康被害の可能性を訴えているのではなく、事実関係を知らなければ恐れるべきかそうでないのかすら判断ができないと言いたいわけです。

ここで判断の主体は勿論自分にあります。そのためにはメディアなどの二次情報でなく、いかに自ら一時情報を得られるか、いかに客観的に情報を咀嚼できるか。

大麻ドリンク

カナダでの合法化など、欧米で大麻は人間社会における正当な消費物としての席を確保しつつあるようです。

大麻を使った飲料も続々開発されている模様。

大麻、でもアジアでは?

阿片でやられた中国はこれを認めるとは思えず、賛否は別としても日本でも現実的に困難と思われます。

薄まった生活習慣の違いながら、アジアと欧米の間にはまだ違いがあり、それはそれで自然でよろしいのではないでしょうか。

あるいは、酒より体にいいとか云って、大麻飲料を日本人が愛飲する日が来るのかもしれません。

水のアカデミー賞

アメリカ、ウェスト・ヴァージニア州の片田舎、バークレー・スプリングスでは毎年世界的イベントが開催されます。

アメリカ、ウェスト・ヴァージニア州の片田舎、バークレー・スプリングスでは毎年世界的イベントが開催されます。

Berkeley Springs International Water Tastingといって、世界中の水(ミネラルウォーターと水道水)の味を競うコンテストです。

開催時期が同じため、水のアカデミー賞と呼ぶ人もいるらしい。

日本であえて例えると、山陰の三朝温泉に毎年世界中から多くの飲料メーカーと水道関係者が集うイメージ。

数年前に山梨県の水ブランド戦略構築で当職少しだけお手伝いをさせて頂いた時もバークレーを良い参考例として紹介しました。

1990年に始まったBerkeley Springsのコンテスト、今や世界の水関係者の中でとても有名。

大げさにいえばアメリカのある小さな温泉地の再生ストーリー。

田舎でも、予算が乏しくても、同じことを長く続けることで地域ブランドができていく一例です。

https://www.eater.com/…/berkeley-springs-water-tasting-bott…

年金通貨(消費型年金)のススメ

マネーストックの推移を見ていて考えることの一つが年金です。

どこかの資料で2005年から2017年の13年でマネーストック(M1、ざっくり言えば私たち個人企業等の現預金合計)が年平均21兆円ほどのペースで増加したというデータがありました。

461兆円から737兆円に増加。意外に思われる方も多いのでは・・・

しかし、その増加分はどこから来たのか?

マネーストックは銀行の信用創造(及び信用縮小)と政府民間間の金の流れという2大要素により増減します。

銀行の信用創造とは融資することですが(返済するとM1減少)、アベノミクスで日銀がいくら太鼓を叩いても肝心の銀行融資がそう増えなかったことは周知です。

ということは、マネーストック増加分のそれなりは政府から民間に払われたものということに他ならず、とすれば年金でしょう。

といいますか、マネーストックからはじくまでもなく最近の年金給付額はさっくり年50兆円でその原資の6割は現役世代が払う保険料。

その50兆円の全てが消費投資に使われているわけではありません。

年金を使わずに済む余裕のある高齢者の更なる資産形成に支出されるのが年金だとすれば、それは本来あるべき年金の姿ではありません。

努力しても報われない無数の若者、オジサン、オバサンが喘ぐ一方、苦労して払った保険料が原資の年金が十分に使われていない。

少子高齢化構造の中、将来の社会保障に不安を感じる現役層は消費を控え貯金に励み、それがまたデフレに拍車をかける。

これは大きな構造的問題です。

そこで提案。

「年金を消費型にする」

有効期限付きの年金通貨なりバウチャーなりを年金給付者に発行し、年金給付者は日本で消費可能なモノ・サービス全てを消費できるようにする。

政府は当該給付者が消費した金額を一般通貨(円)でその給付者が消費した企業に払う。

インフラ整備に兆円単位が発生するでしょうが、それで民間は潤い決済技術も進化する、そして年金の本来目的からしてこれまで無駄にされてきた(=使われなかった)兆あるいは10兆円単位の金額が恒常的に消費に回されることでデフレ解消に有効、消費額に限定されることで年金給付コストが削減され、年金システムに対する現役世代の将来不安が減り、将来不安で結婚や出産の意欲が湧かなかった層の出産も増え、社会保障システムの好循環化に資する。

枝葉末節の議論はいろいろあるでしょうが、日本の社会保障を見るにつけ、水広場的に推したい構造です。

西友の買い手

ウォルマートが西友を売却して日本から撤退と報道されています。

EveryDayLowPrice戦略が成果を出せなかったのはデフレ・オールジャパンで周りはどこも同じだったからでしょう。

M&Aケースとしては明らかな失敗例。

事業からの利益はほぼゼロ、収益力無くその見込みも欠ける事業は高く売れません。万が一高く売れたとしても新たな買い手に問題を譲るだけのことです。

西友側もWマート傘下になることで特に事業価値を高めることはできませんでした。

その失敗ディールの黒幕の投資銀行はワッサースタイン、つまり私の前職。

当時私は日本の金融セクターFIGのリーダー(といっても部下2人)、Wマートの西友案件はFCRチームがやっており、私は金融子会社の価値評価で少々アドバイスをしました。

当時私はその後20年近くもデフレから脱却できないという状況を想像できませんでした。

投資銀行は誰でもそうでしょうがディールありきフィーありきで高揚し、ディール後の顧客のその先については彼らの利益最大化というより、つい次のディールの潜在顧客として見てしまいます。

懺悔の念を抱きつつ、また当時の私が気付いていなかったマクロ/社会付加価値を鑑み、ウォルマートは西友を誰に売却すべきか?

売っても意味がない先

1.投資ファンド:ブローカーに売っても産業構造の歪み解消にならず、少数の投資家を豊かにし多数の暮らしの質を下げ、社会全体でマイナス。

2.同業他社:日本の食品セクターの大問題に、小売は大手再編が進んだ一方で製造側は無数の零細中小がとりあうという消費チェーン構造上の歪みがあります。他のスーパーに売ったところで消費者と小売(自分)に与える新たな利益(ベネフィット)の源泉は製造や卸など流通上流からの捻出となる可能性高く、デフレで所得増えず購買欲が不足する(これらデフレの原因でもある悪循環というのが当方の見方)という現在の構造的問題の解決にならず問題が先送りされるでしょう。

3.S商事:手がけた激安型通販事業(渋滞、排気ガスの社会コストや事務コストを加味したらおそらくマイナス付加価値事業(つまりGDP縮小事業))やオンラインスーパー事業例など見れば大体わかるはず。他の商社も構造的メリット欠如の点では大差なしか。

4.搾取プレイヤー:超過利益の源泉を新たな価値・市場の創造からではなく、立場の弱い仕入先・取引先から受領している企業。安さが売りで一定規模の経済も持つ西友が利益を出せないでいるのであり、EDLPを継続して利益を出すには仕入先や運送など取引条件を更に厳しくするか、自分で作るかしかありません。あれほどの品揃えは自分でつくれず、ならまずは安く仕入れる方法を追及しようという発想に一般的搾取プレイヤーは陥るでしょう。搾取的企業の文化は硬直的でやっかい、そして誰が搾取者などそもそもほとんどのエコノミストや投資銀行家などには理解できません。

買うべき企業

1.農林中金:西友全店の新型マルシェ化。片や販路に悩む巨大農業組織、全国の漁協との接点もある。片や安売り以外の差別化が命運を分けるスーパー大手。当事者への価値と社会への価値が増す組み合わせ。想像力ない方には問題外。

2.食品卸:顧客の1社を所有運営すれば競合となる他の顧客を失う恐れ大、従って買い手としては直販卸に変わる一大業態転換であり短期売上も激減必至。そんな案をなぜ挙げるかといえば流通構造上の余剰たる食品卸セクター改革への一石とするため。薄利多売モデルから厚い粗利へ、流通構造における全プレイヤーに維持可能水準の粗利をもたらす構造へ、食品卸業は川上か川下のいずれかに収束していく必要がある。

僕が経産省職員なら本件を危機的産業構造改革の楔を打ち込む千載一遇のチャンスととらえます。

小さすぎて多すぎる食品飲料メーカー、卸が過重に介在する非効率性、暗黙の3分の2ルールなど、食品を中心とする現在の日本の流通構造の歪みが構造的であることは明らかです。ついでにいえば売上やシェア拡大をそれらの意味を深く考えずに金科玉条にする経営者の独特な精神構造もあるのでしょう。これらすべてデフレ圧力発生ファクターだと当職は考えています。

メーカーは頑張ってもなかなか儲からず安月給で若者も入ってこない、本来はお金が無い人のための廉価販売のベネフィットをお金をそここそこ貯めている一般多数が過剰に享受する(消費者余剰)、それを実現しているのはイノベーションというより規模で交渉力に勝る小売店の無理を供給側が単に呑んでいるからという側面が強いことを多くの消費者は知りません。

売上至上主義は本来ある商品価値を安易に売りさばくためディスカウントして販売することで消費者に誤った情報を伝え、良い商品でも安くて当たり前という本来あり得ない現象を当然と期待させてしまっています。

運送業界もデフレという点で同様でしたが改善されつつあります。

商品注文したのだから送料など無料で当然と思って疑わない消費者、指定した時間に配達されなかったとしてクレームする消費者が後を絶ちませんでしたが、かさばる荷物を運んでくれる役務には当然その対価としての価値があるわけですから宅配各社が値上げに踏み切ったのは当然であり、逆にシェアや売上至上のままでいたらその英断はなかったでしょう。

Wマートによる買収後、西友はアメリカのミネラルウォーター500mlを確か27円だか30円で売っていたことがありましたが、それを見た時、この会社に将来はないだろうとぼんやりと感じました。

EDLPですから特売ではありません、30円なりで毎日売るわけです。アメリカでも最低40円ほどで小売しないと小売店にしてもメーカーにしても利益は出ないはず、西友にとっては客寄せのつもりでもミネラルウォーターセクターにとれば短期的な稼働率と近い将来の破綻のトレードオフ、毎日徐々に首を絞められているようなものです。

日本の食品業界の縦の流れに厳然として存在する構造上の歪みが改善されずに買い手がいくら内部改革したところで西友の業容は大きく変わらず、消費者、供給者、従業員、投資家、経営者を含めた全ステークホルダーに利益をもたらしません。

投資銀行には無理なのかもしれませんが、実務上の細かい点は後にして、こういう時はセクター(横)に流通構造(縦)の分析を加えた産業構造改革型のディールにすべきです。

素人の余計なお世話ですが・・・

こちらサッカーは高校時代に部活で励んだ程度の素人。

サッカーといえば、水広場では10年以上前にある出会いがありました。

元ドイツ代表で当時浦和レッズ監督だったギド・ブッフバルトさんです。

南ドイツの超硬水をボトリングするエンジンガー社の看板役であるギドさんと初めて会ったのは東銀座のホテルで、彼の息子さんも一緒でした。

取引が始まるといろいろと接点ができ、彼の招待で国立競技場にレッズの試合をこちらも息子を連れて見に行ったこともありました。

某大手コンビニではレッズを優勝に導いた英雄的存在だった同氏をラベルにしたエンジンガー社のブラッドオレンジ飲料を是非売り出したいという話にもなりました。

つまり水広場にとってギド・ブッフバルトさんは事業拡大の上でも大切な人であるわけです。

今回日本がベルギーに敗れた直後に次期代表監督にドイツのクリンスマン氏が有力という記事がありました。

クリンスマン氏といえばギド・ブッフバルト氏とは同郷で世界チャンピオンの代表チームメイトで大親友のはず。

そして記事ではクリンスマン氏が監督となれば参謀役コーチにギドさんも確定的だろうと推測されています。

となれば水広場の営業には悪くない話です。

その上で、サッカー日本代表監督は西野氏が継続すべきと考えます。

素人の勝手な意見ですが、クラマー氏をはじめ日本サッカーはドイツに育てられた側面がありますが、同氏が招聘されてから58年が経ち、オールジャパンで挑んだ今大会でベスト16に入った今、そろそろドイツやその他外国の指導から卒業すべきだと思います。

ジーコ氏やザッケローニ氏が率いた日本はW杯で惨敗しました。トルシエ氏の下でベスト16に入ったのは地の利ある自国大会です。他国大会で日本をベスト16に導いた監督は日本人だけです。

これら小さなサンプルに大した意味はありませんが、いずれにせよ、体格体力、一神教の影響か相手を徹底的にやっつけることにひけ目を感じない精神性など、日本とはファンダメンタルが異なる世界を生きてきた人達が日本人で構成されたチームを率いるのはハナからハンデがあります。

外国で成功した戦略を持ち込んで真似ても、その時点で成功したその国は更に先の戦略を立てているわけだから、次にこちらが勝てる訳がありません。

ワークライフバランス等欧米式規範を真似たところで日本企業が国際市場で競争力を増すことは想定できないのと一緒です。

他国にない日本の長所を理解し、強豪国に勝てる戦略を構築する能力が日本代表監督には必要です。

それが可能な外国人といえば日本文化を愛するヴェンゲル氏ぐらいだと思いますが、それでもオールジャパンの結束力というプラスアルファが減算されます。

水広場の事業にとってはブッフバルト氏が実質的にアドバイスする日本代表が好ましいのでしょうが、それは日本代表そして日本にとっては最善策ではありません。

よって水広場的には西野監督の続投案を支持します。

欧州CO2クライシス

今欧州でCO2危機が発生している。

大気中のCO2が危機的に増加しているという事ではなく、飲料メーカー向けの炭酸ガスの供給がストップしているという限定的な危機だ。

我がエンジンガー・スポルト・クラシック(炭酸加圧タイプ)も製造ができず、この先の欠品により当社も少々ダメージを被ることになる。

Air LiquidやLindeなどの炭酸供給者が製造を止めているらしい。

毎年初夏にはメンテナンスで一時停止があるようだが今年はその時期が重なり期間も長期となっていることで問題が北欧州一体に広がった。

イタリアなどは問題ないとされているが、ドイツ、そして最も被害を受けているとされるのはイギリスのビール会社とのこと(人工炭酸を加圧している商品があるということ)。

その手軽さや爽快感、興奮しても飲める丁度よいアルコール濃度などで、適齢の男女にとってスポーツ観戦に最適な飲料がビールと思われる。

そして今、世界最大ともいえるスポーツの祭典がロシアで開催中、当該期間中のビール需要は跳ね上がっているに違いない。

ビジネス的には千載一遇の好機に商品が作れない、地域・業界限定とはいえ、これは経営者的には危機といって差支えない。

余計なお世話かもしれませんが、イギリスやドイツの飲料メーカーの皆さん、頑張って乗り切ってください。

硬水脱毛信仰

最近欧米でよく聞く話題のひとつ、硬水シャワーが脱毛の一因になっている!?

本格検証は誰も行っていないと思いますが、専門家の中でも過剰カルシウム・マグネシウムが毛髪を脆くすると説く人がいます。

欧米の水道水は結構硬水が多く、そういえば欧米人、特に硬度が高いドイツのような場所では薄い人が多いなあ!?と短絡的に関連づけそうになりますが、水というより遺伝子やホルモンなどの体質的要素がよりhair lossを説明していると思う次第であります。

人間心理は面白いもので、根拠薄弱な情報でも対応する人が必ずいて、下記サイトなどでは軟水器、シャワーフィルター、更にはミョウバンを使った対処法も紹介されている次第、しかもメディカルドクター監修記事ということもあり実際に試している人もたくさんいるものと想像いたします。

https://www.wikihow.com/Prevent-Hair-Loss-Due-to-Hard-Water

その点、我が日本は軟水王国。そんな心配は端からいりません。

ラッキー!と思った瞬間、ちょっと待てよ。

塩素はどうなのだろう? 水道法で塩素消毒が義務付けられ、先進国で最も塩素が投入されているのが日本の水道水。

「水泳プールの塩素による毛髪ダメージが指摘されるのなら水道水だって似たようなもの・・・」

塩素と脱毛に大した関連はないと個人的に考えておりますが、硬水の例からするに、ビジネス(=金儲け)でいくならば塩素による脱毛リスクを知らしめ、対応策を売り出すマッチポンプが正解。飽和市場における需要創造例としてMBAケーススタディにでもなるかもしれません。

このような正解から無縁でいられるためにも、僕らはちゃんと本業で利益を出していく必要があります。

日本で水道民営化が不要な理由

日本で水道下水道事業の民営化は不要です。(品質の良い水を永きにわたり提供することが水道の使命である限り)

理由は以下のとおり:

1.水道の最大課題は民営化で解決できない

良い水を永きにわたり提供する上で最大の課題が事業収益性です。公益事業ゆえに大きな黒字は不要ながら赤字続きでは事業が成り立たず、まず財務的に健全であるのか確認する必要があります。

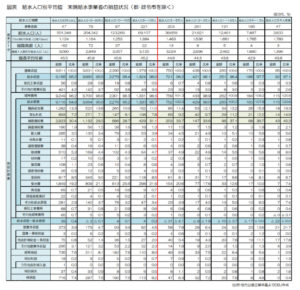

総務省のH28年度のデータでは全国の水道公益企業全体でざっと4兆円の決算規模、純利益で約0.3兆円の黒字、下水道は5.5兆円の決算規模で純利益は0.2兆円のこちらも黒字。

これら水準は過去数年間大差なく推移しており、利益が出ており収益面で特に問題ないように見えます。

実際にそうでしょうか?

水道や下水道事業は大規模な設備産業ゆえ毎期の減価償却費も相当な規模、費用比率になることは誰でも容易に想像がつきます。

会計基準によって費用額が決まりキャッシュアウトを伴わない減価償却費は水道事業の損益計算書における実際の業務からの収益を見えにくくします。

バランスシート(貸借対照表)でも水道事業の特性を考慮する必要があります。例えば事業評価の際の資産評価は時価(いくらで売れるか)が重要ですが、例えば水道事業の主要固定資産である浄水場や水道管等が他者に売却されることは想定できませんので、そもそも通貨で量る資産価値という概念とズレがあり、細かいところでは無形固定資産に計上される諸権利(運営権等)もそれらの価値(評価額)は評価する人の数だけばらつくものと想像します。

そのため、水広場的にはキャッシュフローの観点で分析します。

データは元国交省の藤川氏によるH26年度版レポートです。

H26年度の水道事業全体(正確には法適用事業体の合計、つまりほぼ全体)は資本的収支の出費(設備費、債務返済)が1.64兆円、水道事業の出費(総費用-減価償却費)が2.06兆円、ざっと計約3.7兆円のキャッシュアウトがあったとわかります(支払タイミング等による誤差は考慮せず)。

他方キャッシュの入りですが、水道料金収入が2.7兆円ですので、回収期間を特に考慮しなければ、水道事業体全体で約1兆円の赤字キャッシュフローとなっています。

キャッシュフローの赤字が続けば現金が枯渇し破綻しますので、水道料金以外の収入で賄う必要があり、実際に国、都道府県からの補助金、他会計からの繰入れ、そして企業債(借金)で何とか帳尻をあわせています。

下水道は前述のとおり全体で5.5兆円が出費されていますが、制度上の理由で勘定別の会計データが不十分であり、ここではまたH26年度の抜粋データを参照します。

H26年度の下水道事業(法適合企業の合算)では、資本勘定の出費が約1.94兆円、下水道事業としての出費が0.94兆円、計2.88兆円のキャッシュアウトがあった一方、キャッシュの入りのほうでは下水道使用料が約1兆円、つまり事業としてざっと1.9兆円の赤字キャッシュフローとなっています。

他会計補助金等で1兆円強、あとは企業債で資金調達してなんとか現金勘定の帳尻をあわせていることがわかります。

そのため、これら企業債の残高は水道でざっと8兆円、下水道で25兆円という規模です。

これら事実が示すのは、補助金等の累積公的資金負担を除いた実質業務ベースでは債務超過といって差支えない日本の水道下水道の実態。

今後老朽化や耐震への対策を十分に実施するとなれば現金は減り減価償却費は増え、実質ベースの財務基盤は更に脆弱になります。

収益構造と財務基盤が脆弱であることが水道下水道の使命における絶対的重要課題、しかし収益構造を改善する上で民営化は最適策ではありません。

なぜなら、

A)事業損益の最大要素である設備費(償却費)はそれら資産の公有継続が前提ゆえ民営化しようと変わらない。

B)民間委託による効率化は実証されていない。また、民間委託で可能な効率化を自治体自体で実施できないようなら、水道を支えている料金・補助金負担者(国民)を預かる身として研究努力不足という無責任の存在を示す。

C)民間委託によるコスト増加圧力。特に委託先が株式公開企業や大手企業の場合、余計なコストのため公営よりユーザーにとって割高になる可能性が高い(=料金高や品質悪化)。公営であれば事業からの超過利益は不要ですが上場企業などは資本コスト(皮膚感覚で7~8%)や四半期決算開示義務などにより短期利益の連続的極大化の圧力に晒されているため売上増加(水道料金値上げ)and/or コスト削減(品質悪化)を追及せざるを得ず、結果としてユーザーのコスト高になる圧力が存在します。

D)収益構造を良くする有効手段が他にある。

からです。

D)は事業広域化を指します。

添付画像の政策投資銀行のリサーチによれば水道事業では給水人口と収益力が関連していることがわかり、給水人口5万人程が損益分岐点となっています。

民営化推進の最大根拠は「コストを下げる」ことですが、日本において水道を民営化したことでコストが下がったという有意な因果関係を私は見たことがありません。

他方、広域化で収益構造が改善することはほぼ明らかですから、枝葉末節な議論より、まずは広域化を真剣に進め、その先の部分的な策として業務民営化を置くべきです。

民営化ありきでは水道事業の収益力が有意義な水準で改善することはないでしょう。

2.そもそも事業として民間には適さない

公営 vs 民営は永遠のテーマですが、日本の水道事業の特性を水広場的に立ち返ってみます。

・公益性:高(おそらく最も公益性が高いのが水道)

・品質:高

・収益性:低

・成長性:低

全体の現状は赤字、更に需要先細(人口減)かつコスト先高(設備改新)の状態で、利益追求が使命たる民間企業が本来付け入る隙はありません。

一部業務を委託するとしても自治体が自分でやれば超過利益が不要な分だけ安く済みます。

民営化の委託先企業に補助金などの公的資金が流れることになれば(実際そうなるでしょう)、違法でなくともモラルハザードの大問題です。

3.民間委託で逆にコスト高になる可能性

1.Bを深堀り。民間委託により本来自治体が得られるはずであるコスト削減が逆にできなくなる可能性も想定できます。

3.1)オペレーショナル・コスト

コストを業務運営費(オペレーショナル・コスト)と設備コスト(償却費等)に大別すると、後者の資本的収支は公が引き続き責任を持つとして、民営化は前者の業務運営(収益性収支)における効率化(コスト削減)が目的となります。また、民間業者は利潤が必要ですので、下記が成り立つことが民営化の条件となります。

現状の運営コスト>運営委託者に支払う手数料>民間業者自身の運営コスト

次に業務内容を見ます。水道の例)

・浄水:浄水場維持保全管理、水質検査、廃棄物処理等

・配水:漏水調査、水質検査等

・集金:検針・徴収等

上記全部を委託するのが包括型で箱根の例がありますが、現在までの民間委託のほとんどが部分的な業務委託です。

これら業務のうち人間が行うものは人が変わるだけでコスト削減にはつながりません。

自治体が二人でやっていたのを委託先では一人でできることがコスト削減だとしたらそもそも自治体で一人でやればいいだけであり、2か月に1回の検針を外国のように半年や1年に1回にするとしてもそれは委託しなければできないことではありません。

検針の例では民営企業は集金を早めるインセンティブが働き検針頻度を長くすることは考えづらく(民営の電気ガスは毎月ベース)、つまりコスト削減要素が逆に減る可能性もあります。

従って自治体が持っていない技術・ノウハウが民間に存在するという前提、または現在の運営コストに無駄があるという前提に立たないと委託後の運営コストは下がりようがありませんが、そのいずれからの前提が正しいとしたら、それは公益事業体として実質的に全ての住民からの料金徴収権を持ち、補助金等公的資金すら受領している立場として大変お粗末である事を証明してしまうことになります。

公的な資金負担の存在を知って、または運営上の無駄の存在を知って又は仮定して初めて民間業者に参入インセンティブが働くわけです。

世界的にはIOTやAIの進化で水道事業の運営コストが下がる可能性が見え始めており、日本人起業家がアメリカで漏水調査の効率を劇的に上げるAI事業を立ち上げた例などもあります。

つまり、自治体が委託する際の指標とするコストはこれまでのそれを無為に当てはめるのではなく、無駄があったとしたらそれの削減分、そして委託期間中に進む可能性のある技術進歩や独自に可能な削減ポテンシャルを想定したコスト削減予想を織り込んだ「期待コスト」であるべきです。

特に契約期間が長期の場合はそれは義務といってよいでしょう。

委託期間を5年間と仮定しても、委託後の平均運営コストはオペレーショナルコストの部分は現状コストより低くできる要素は多く、委託期間が長期であれば期待コストはより低くなるはずです。それらを盛り込んだ想定((期間内の効率化にょる)業者の時間軸の鞘抜き余地がない)を元に落札できる業者はそういないはずです。

3.2)設備のコスト

前述のとおり水道事業最大の費用項目が減価償却であり、現状では基本的に設備は自治体が継続保有する中、老朽設備の更新が切実な課題です。

その設計を民間に委ねた場合、設備を最小化するインセンティブは働きずらいため、将来の減価償却費は下がることはなく利用者や納税者の当該負担は減らないでしょう。

他方、ナチュラルフィルタレーションの世界的権威である中本信忠信州大学名誉教授が推奨するような生物浄化(緩速ろ過)を導入するなどすれば設備投資と将来のメンテ費用が減り、中長期的には水道財務を相当改善できますが、受託側の民間企業は逆に設備最大化のインセンティブが働くことから、結果的には本来できうるコスト削減とは逆の動きを招きかねません。

パリ市が公営化に戻したのは委託業者が勝手に請求額を吊り上げていたのが一因でした。民間事業者が儲からないことをするわけがないのです。

4.部分最適、全体不適

他分野の例に漏れず、日本では水道民営化においてもグランドデザイン不在により全体のメリット追及が一貫することなく結果として部分的最適が散見されることがあります。

何のための(誰のための)民営化か? そのための解決策は? という基軸を直線的に進めるのが他国としたら、良くも悪くも自然とステークホルダーがごった煮状態となりベクトルが多方向に乱れ飛ぶのが日本(関連技術メーカー等)、部分最適が実現できるメリットはあれど、本来の課題から乖離する傾向があるようにみえます。

本件の本質は冒頭の「良い水を永きにわたり提供することが水道の使命」のための課題解決にあります。

一部メーカーのための民営化であってはならず、勿論、PFIありきではいけません。それらは枝葉の部分であり幹ではありません。

かながわ方式という、箱根の水道事業を包括的に民間委託した例があります。個人的には部分最適として有意義な例だと評価していますが、地元企業が入ったコンソーシアムに委託し、水道業務で得たノウハウを元に海外事業展開という産業育成が図れるという点での部分最適ないし部分的メリットは得ることができる一方、全体としての本質目的「事業健全化」の1丁目1番地であるコスト削減(効率化)効果が私には見えずらいものがあります。

添付画像にもあるよう、委託後の検証では採算面で厳しさが指摘され、そもそも委託費も水道料金収入以上の金額を支払っていることがわかります。水道事業として赤字構造は変わっていません。

かながわ方式を批判しているのではありません。海外を含む外への民間事業展開を目的とするならば、それは勿論賛成いたします。箱根の例は成功例になることを切に願うばかりです。

他方、水道事業財務が健全化し同時にサービス維持(ないし向上)を成すための最適解が民営化とは考えらない点は変わりません。

構造は違いますが全体効率の例としてふるさと納税が国全体では歳入減となる例と似て、水道事業の民営化は主体者の全体的なベネフィットを期待できるものではありません。

水広場的には水道民営化は不要という結論に至ります。

ワイン専用の水

スウェーデン国王に伴い来日した同国経済団。その中にワイン専用の水を携えたジャネットさんがいました。

スウェーデン国王に伴い来日した同国経済団。その中にワイン専用の水を携えたジャネットさんがいました。

Minvinoという名前のこの水。全てスウェーデンの天然水で、TDSやミネラル構成を絶妙に調整した4種類あります。

2006

2006  1997

1997 1994

1994